いますぐbixidで実践!

bixidについて知る

無料ではじめる

ログイン

ログアウト

過去会計ってどういうことかな?聞き慣れないよね。簡単にいうと、「報告のための会計」っていうことかな。例えば、毎月試算表の報告、決算書の報告、申告書の提出、銀行への決算報告などは、全部過去の数値に基づいて報告を行っているよね。つまり「過去会計」って何?と質問されたら、「会社の利害関係者に報告するための会計」って答えたらいいと思うよ。 【読み】かこかいけい

定率法は、固定資産に関係があるんだ。例えば、機械を買ってもいっきに費用にできないことは知ってるかな?機械は長く使うから、少しずつ価値が目減りすると考えて、複数年で費用にするんだ。これを「減価償却」というんだね。複数年で費用する時、どんな配分で費用にするのか気になるよね? 実は、「定率法」は毎年同じパーセントで費用にする方法というわけさ。 【よみ】ていりつほう

キャッシュフロー計算書は、お金の流れを説明した計算書と思えばいいよね。貸借対照表でも現金や預金の金額は分かるけど、増加・減少した理由までは分からないんだ。 キャッシュフロー計算書だと、営業系、投資系、財務系という3つのカテゴリーのお金の出入り理由が把握できることに特徴があるんだね。 【読み】きゃっしゅふろーけいさんしょ

営業利益は「本業での利益」のことだけど、この利益と儲けた金額は一致しないことが多いんだ。だって、売上、仕入、経費は即時に現金や預金で支払うだけでなくて、掛け(ツケ)があるからね。だから、本当の意味で営業(本業)でどれくらいの現金や預金を儲けたのか、損したのかを把握するためにキャッシュフロー計算書があるんだね。 キャッシュフロー計算書には、営業系、投資系、財務系の3つのカテゴリーがあって、そのうち営業(本業)のお金の流れを説明したものが「営業キャッシュフロー」というわけだね。 【読み】えいぎょうきゃっしゅふろー

減価償却費という科目はとても大事な科目なんだ。これは機械のような固定資産を購入した場合に出てくる科目だね。ポイントは、機械は長年使うから複数年で価値が目減りすると考えることなんだ。継続して使っていくから価値がへっていくということだね。だから、購入して全額すぐに費用にするんじゃなくて、毎年ルール通りに「減価償却費」として費用処理するものなんだ。 【読み】げんかしょうきゃくひ

耐用年数は、「減価償却費」という科目に関係があるんだ。例えば機械を購入した場合に、買った年度に全額費用にできないんだ。なぜかというと、機械は、長年使うから複数年にわたって価値が目減りするという考え方をするんだね。そうなると、何年で費用にするのかという「年数」を決める必要があるよね。「耐用年数」はその年数のルールのことを指すんだね。 【読み】たいようねんすう

健康診断ってどうして受診するのって聞かれたら何て答えるかな?? 悪いところを検査するためだよね。 じゃあ、法人と言われる会社はどうして診断しないんだろう!! 不思議だね、中小企業の7割が赤字なのにね、、、、 【読み】ざいむぶんせき

あなたの会社の価値はどうやって分析されるんだろう?? 数値で表せない評価ってどういう事? ビーボが丁寧に解説するね!! 【読み】ていせい・ていりょうぶんせき

会社にとって悩ましい経費は人件費だよね!! ほとんどの会社で1番重たい負担になるからね!! でも、固定費と割り切って、全く分析していないのも事実だよね!! 実は人件費を深く分析すれば、従業員への投資とリターンの発想がうまれるんだ!! どうコントロールすれば、効率的な仕事が行えて、会社に価値をもたらすのか考えるきっかけになるんだよ!! 【読み】じんけんひぶんせき

財務会計ってどんな会計なの?って聞かれたらどんな風に答えたらいいんだろう?? 一言でいうとね、「過去の取引を集計する」ための会計と思えばいいんだ!! 会社の成績を報告するための会計ということだね!! 今回は、過去会計についてビーボがわかりやすく解説するね! 【読み】ざいむかいけい

みんなは会社所有者について疑問を持ったことがあるかな?? 社長が一番えらいから経営者のものと思われがちだよね!! 実は法律上は、会社所有者は「株主」なんだ!! 中小企業の場合は、経営者=株主となってるから、結果的には経営者のものになることが多いね!! 今回ビーボが株主について解説するね!! 【読み】かぶぬし

債権者ってどんな権利を持っている人なのかな? よく聞く言葉だよね!! 会社経営を行うなら常識のキーワードになるから、この動画で確認してみてね!! 教えてビーボ! 【読み】さいけんしゃ(とりひきさき)

税に関する窓口の税務署ってどんなことをしているのかな? 会社経営をするなら、申告手続きが必要になるよね!! 必ず付き合う関係者になるから、今回の動画で理解してね!! わかりやすくビーボが解説します! 【読み】ぜいむしょ

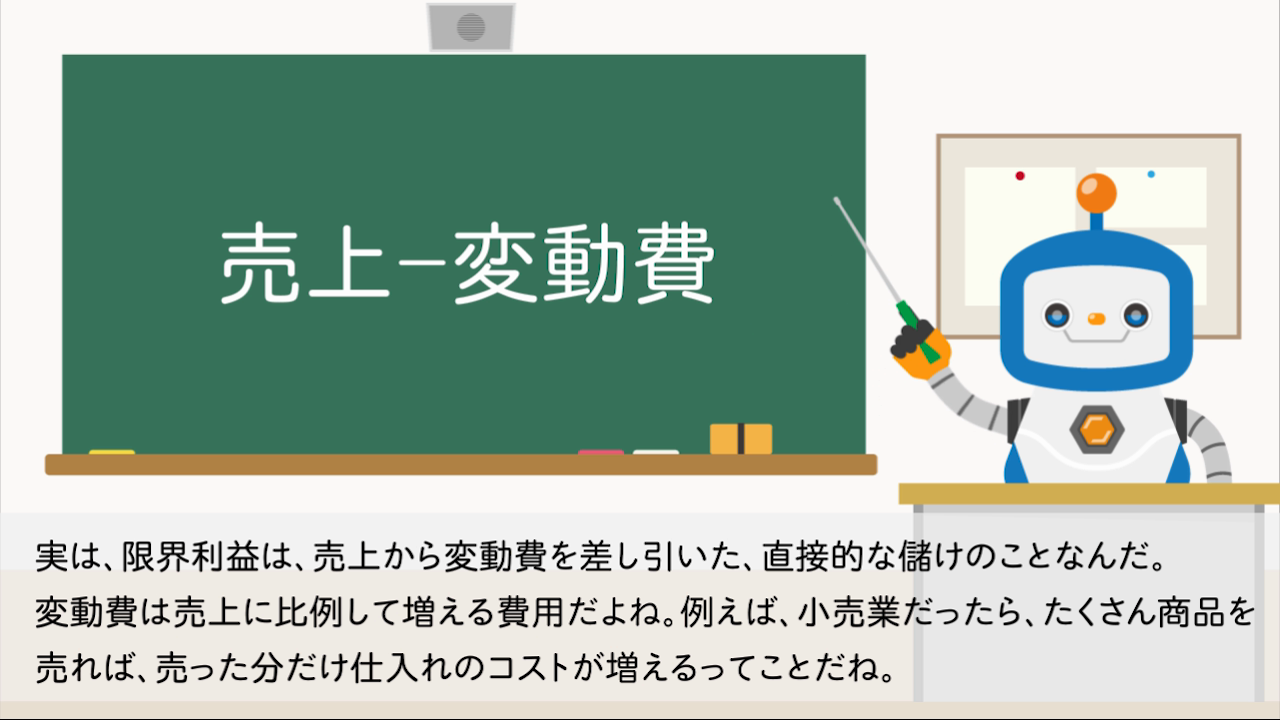

限界利益率って、売ったらどれだけの利益が増えるかの割合のことだね。売上増加に対する、直接的な儲けと言い換えることができるね。例えば、限界利益率が20%だとすると、売上が100増えれば、利益が20増えるという計算になるね。経営意思決定は、スピードが重要だから、すぐに利益を計算するために限界利益のことはしっかり理解しておくといいよ。 【数式】限界利益率(貢献利益率)=限界利益(直接的な儲け) ÷ 売上高 【読み】げんかいりえきりつ

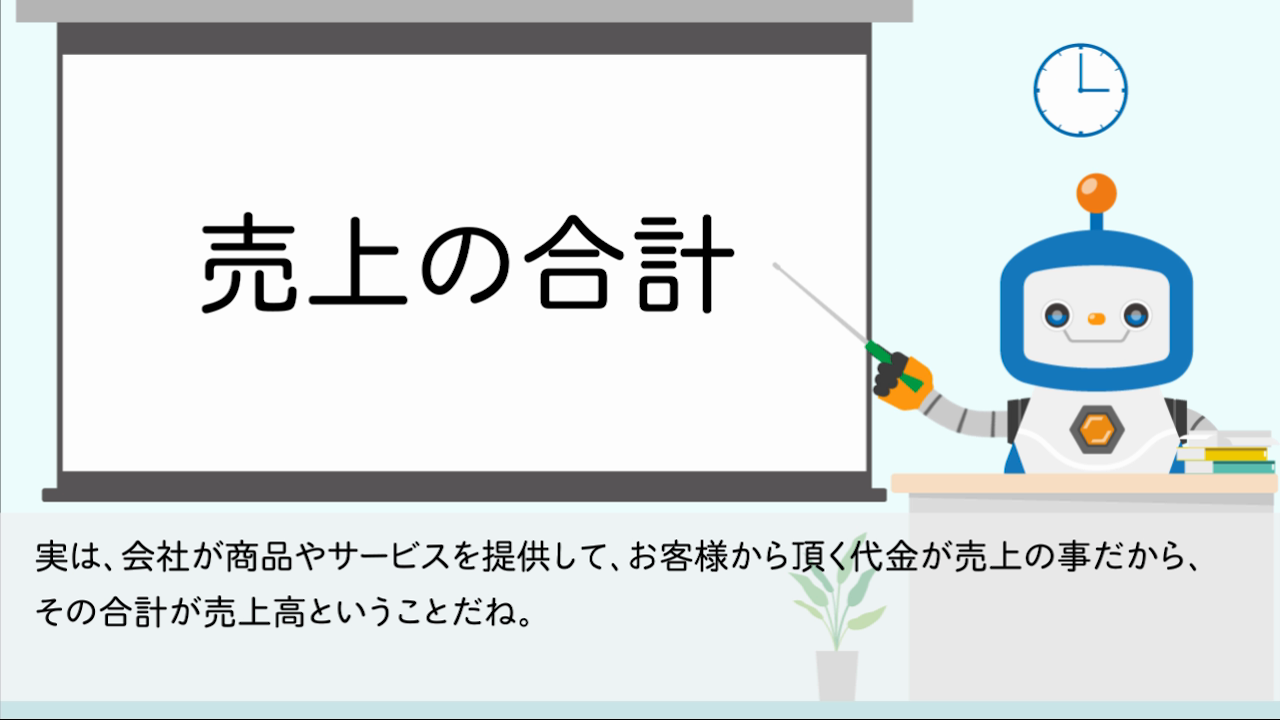

売上高はわかるよね。日々の会社の売上の合計のことだよね!! 大事なことは、本業による収入のことが売上で、本業以外の収入は売上ではないんだ。本業以外の収益は「営業外収益」になるから豆知識として理解しておくといいね!! 【読み】うりあげだか

売上原価って言葉の通り、売上に対して直接かかったコスト(商品・製品・サービス)の事だね。直接かかったという点がポイントだね。たくさん仕入れをしても、お客様に商品が売れなければ、単なる在庫だね。コストとして費用に計上できないから注意が必要だよ。 【読み】うりあげげんか

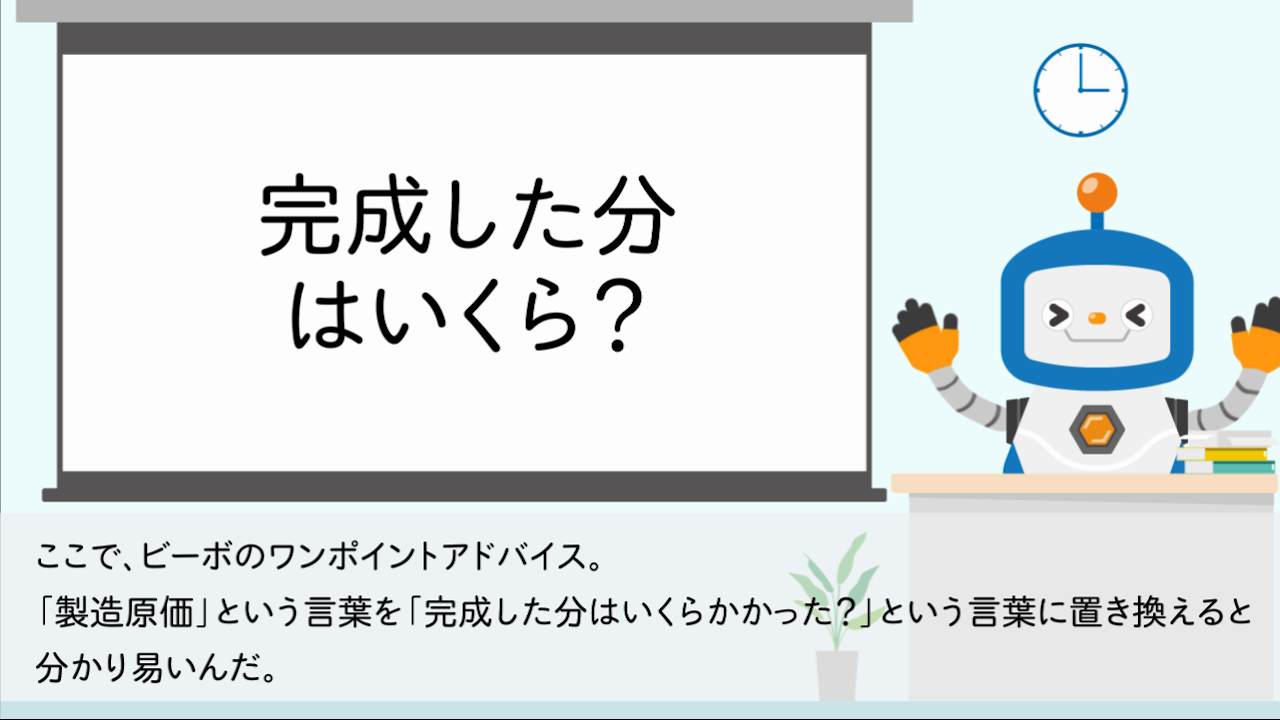

製造原価は、完成品はいくらコストがかかったのかを計算したものだね。工場で製品を作る場合には、材料費、工員の給料、経費がたくさんかかるよね。完成した製品のコストをしっかり計算することはとても重要なんだね!!未完成の製品のコストは含めちゃだめだから注意が必要だね。 【読み】せいぞうげんか

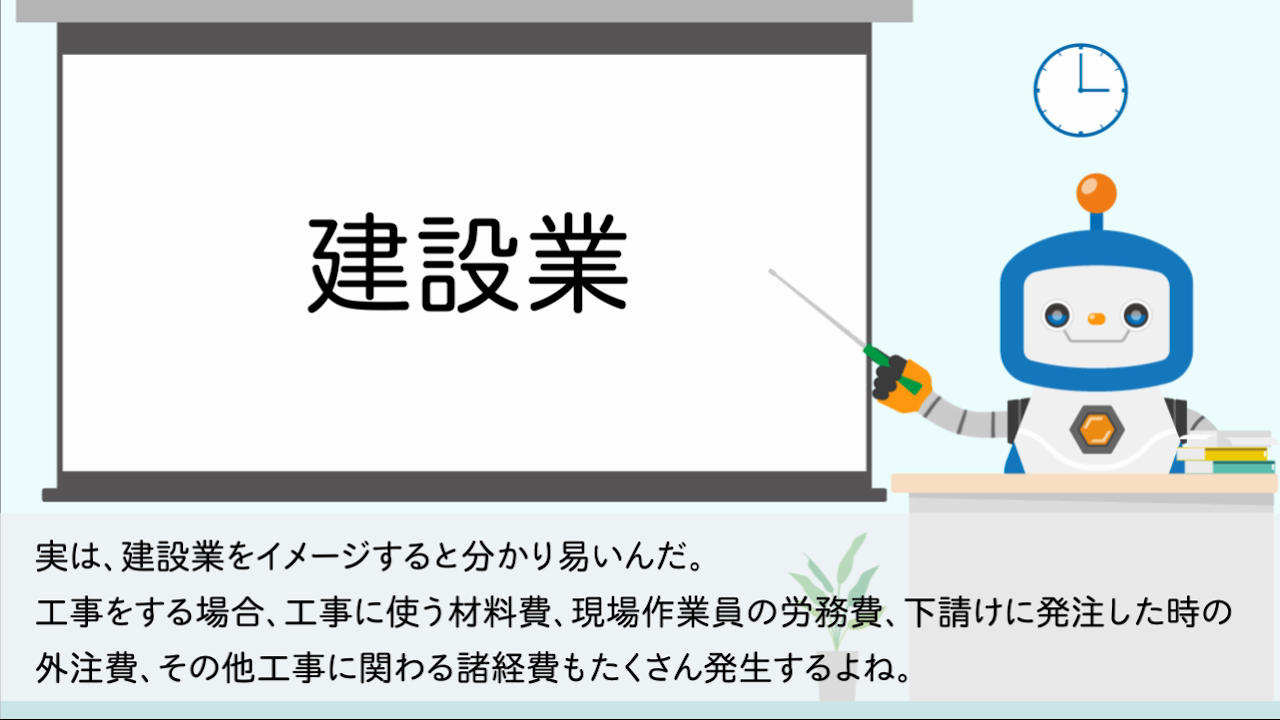

完成工事原価は、建設業に特有の科目だね。例えば、ビルを建設するなら、完成するまでたくさんの人件費や材料費、経費がかかるよね。「製造原価」が製造業なのに対して、建設業は「完成工事原価」に名前が変わることを覚えておくといいね。未完成の場合は、この「完成工事原価」に含めないから注意が必要だね。 【読み】かんせいこうじげんか

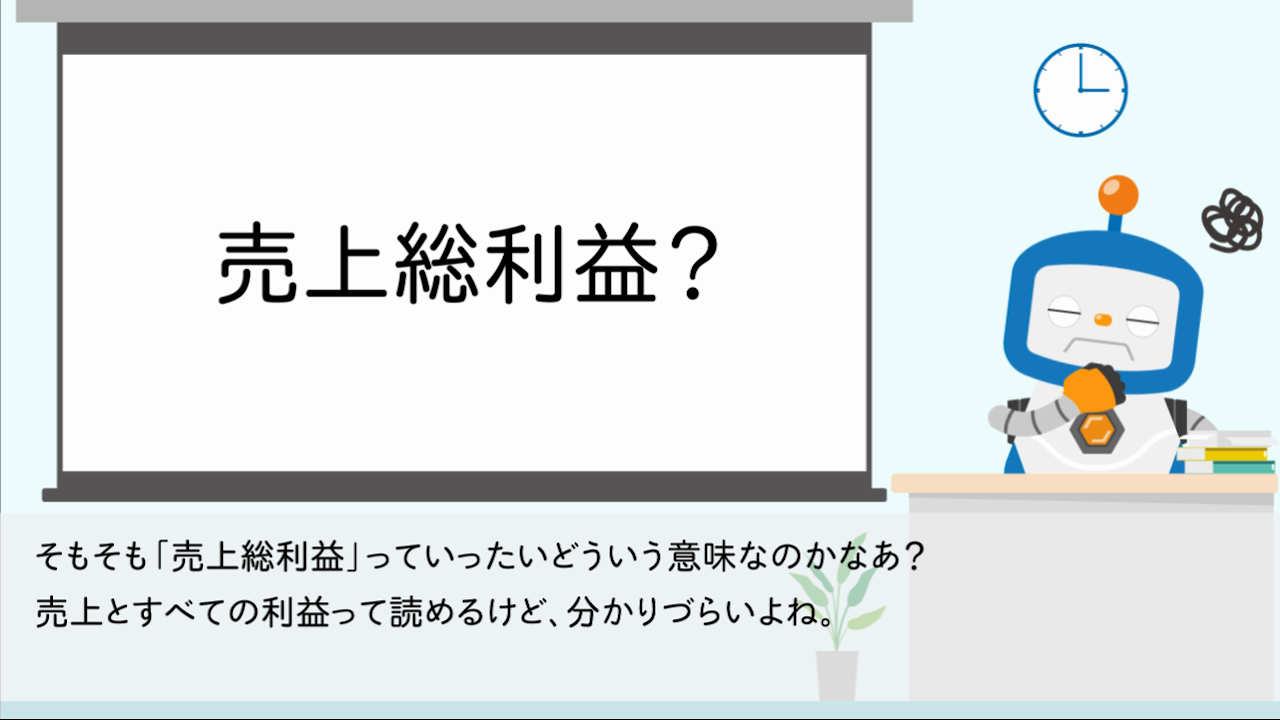

粗利って読み替えた方が分かりやすいね。例えば、アパレル業を営んでいるとするね。30,000円で仕入れたコートを店舗でお客様に50,000円で販売すると差額の利益は20,000円になるね。これが粗利なんだ。 もちろん販売するには、店員人件費、包装代、店舗家賃代、水道光熱費などのいろんな経費がかかるんだけど、粗利は売上から商品の原価だけを差し引いた利益のことを指すから覚えておこうね。 【読み】うりあげそうりえき(あらり)

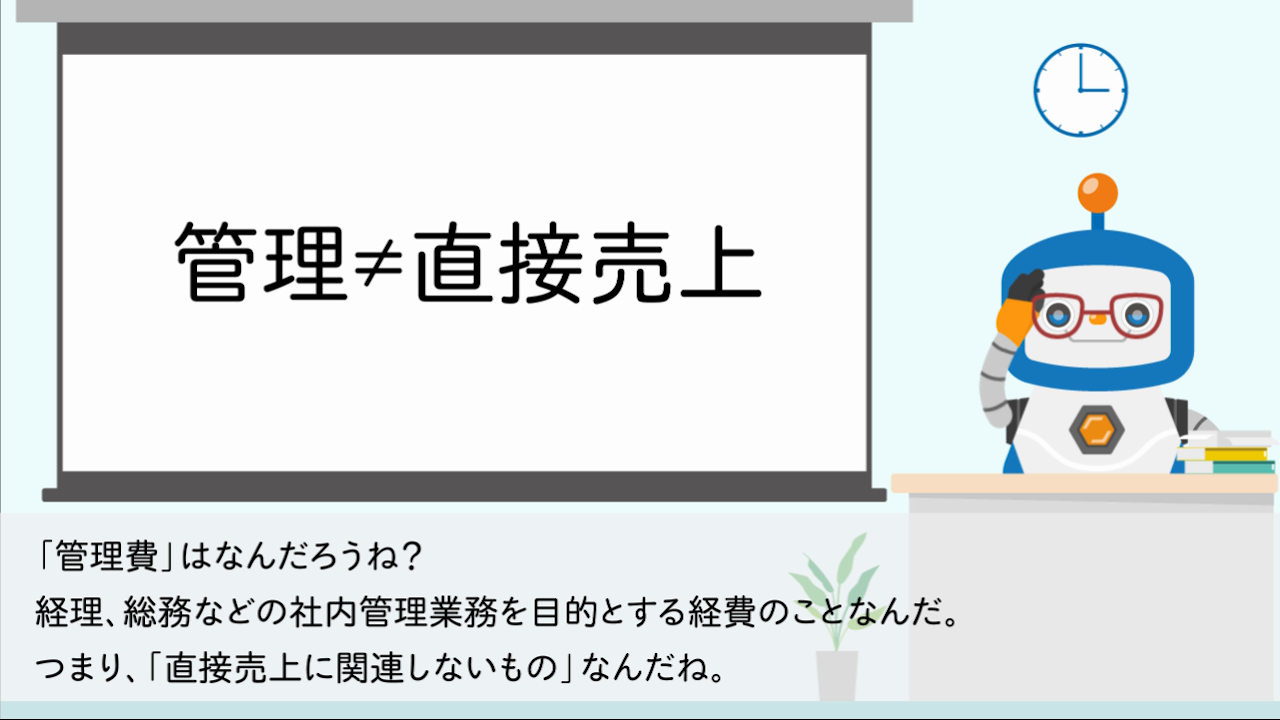

販管費は、会社の経費のことを指けど、種類が2つあるんだ。一つは「販売費」でもう一つは「管理費」なんだ。「販売費」は「売上に直接関係のある」営業マンの人件費や販促費、広告費のような経費を想像したらいいよね。逆に「管理費」は「直接売上に関係しない」総務や経理で発生する経費を想像するとイメージがわくよね。 【読み】はんかんひ(はんばいひおよびいっぱんかんりひ)