いますぐbixidで実践!

bixidについて知る

無料ではじめる

ログイン

ログアウト

目に見えて、会社で長く使いそうで、高そうなモノ、はいっ、それほとんど有形固定資産です!!という解説が一番わかりやすいんじゃないかな?? 今回はビーボがもう少しだけ詳しく解説するね!! 【読み】ゆうけいこていしさん

目に見えなくて、会社で長く使う権利系のもので、結構お金がかかってそうなもの、はいっ、それほとんど無形固定資産です!!という解説が一番わかりやすいんやないかな?? 今回はビーボが少しだけ詳しく解説するね!! 【読み】むけいこていしさん

会計の用語は本当に分かりづらいよね!! 固定資産に分類されるものなんだ!! 長期的な投資で、事業活動で使う有形や無形の固定資産以外全部って覚えるのが手っ取り早いね! 有価証券投資などがわかりやすいかな?? 教えてビーボ! 【読み】とうしそのたのしさん

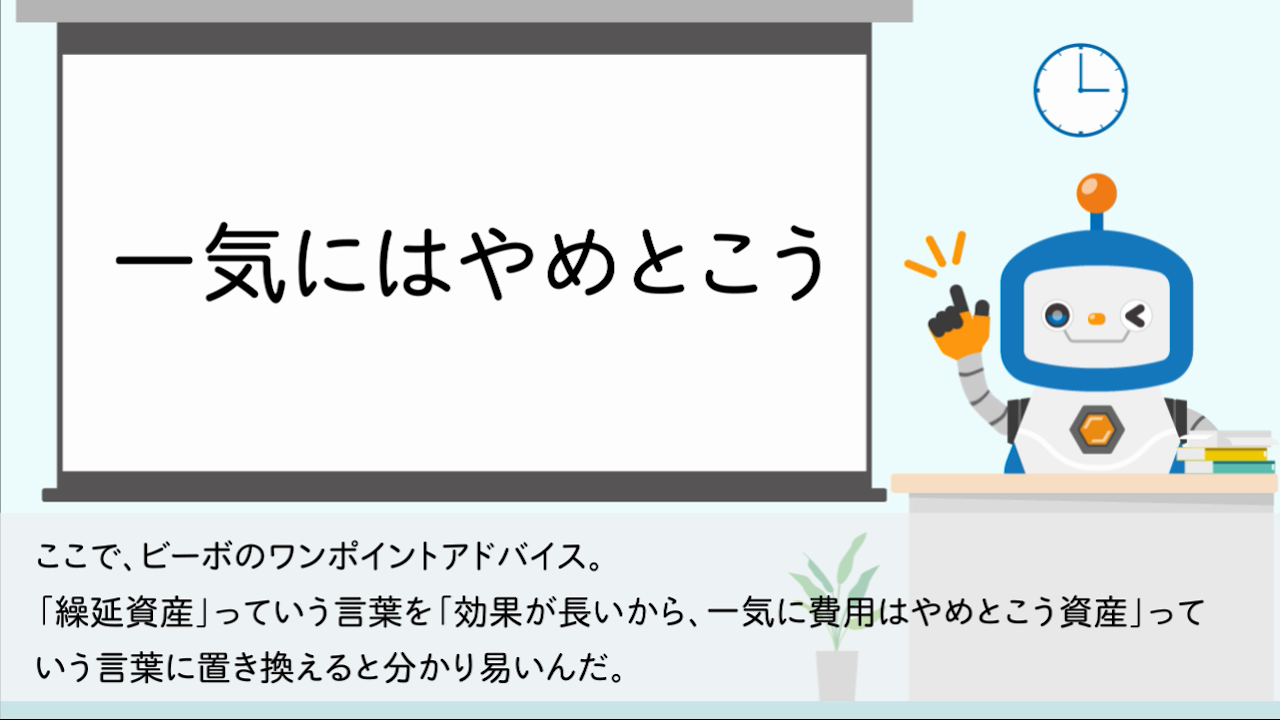

いくら最初に全額支出したからって、支出した年度に全部費用はやめましょうね!!という事なんだ!! 何でかって??? それは、収益の効果が複数年に渡るからなんだ!! 収益の効果のタイミングに合わせて、費用にするということだね!! 収益と費用のタイミングを合わせることは会計の大原則なんだね!! 【読み】くりのべしさん

ある人から、あなたの会社は直近の支払いどれくらいあるの???と聞かれたとするね!! さあ、決算書のどこを見るかな?? あなたの短期的な支払いだからとても重要なことだよね!! この動画でビーボが簡単に解説するね! 【読み】りゅうどうふさい

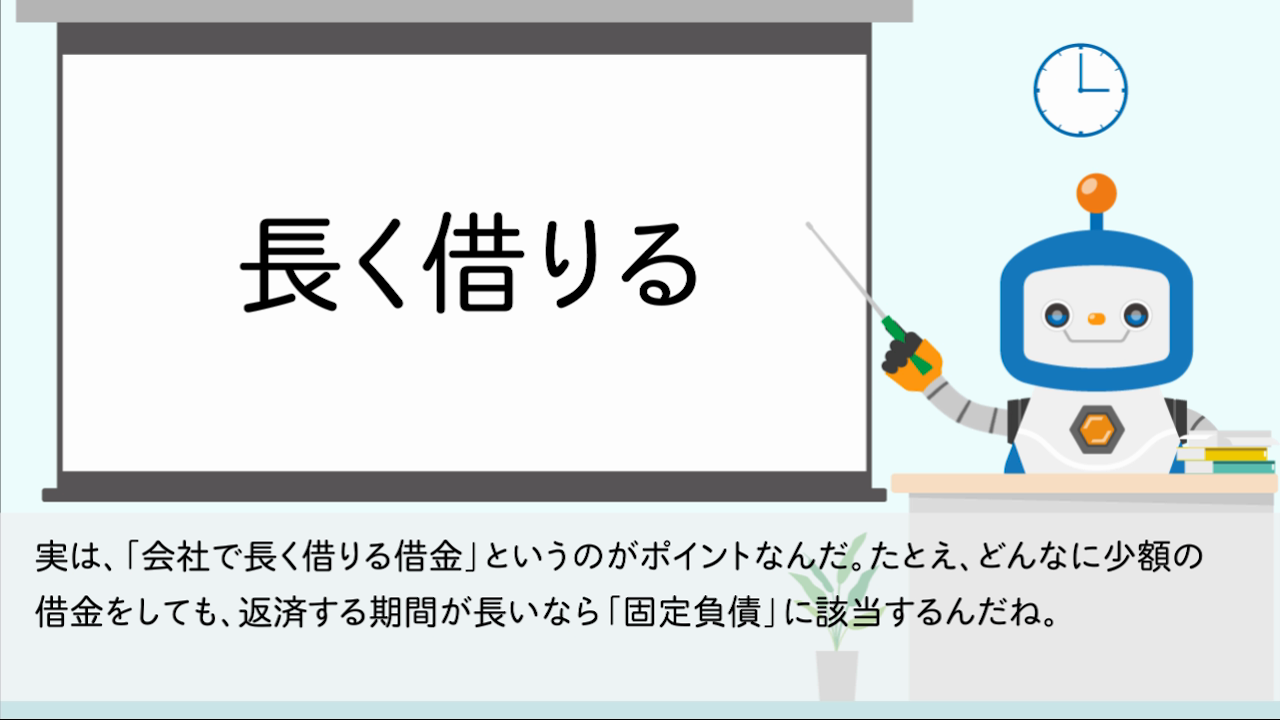

固定負債ってどれくらいありますか??って聞かれることはほとんどないよ!! でも、中小企業の場合は、固定負債といえば、だいたい長期借入金が該当するから、それくらいは覚えておこうね!! 特に借金の年間返済額が合計でどれくらいなのか、経営者には把握して欲しいよね!! 【読み】こていふさい

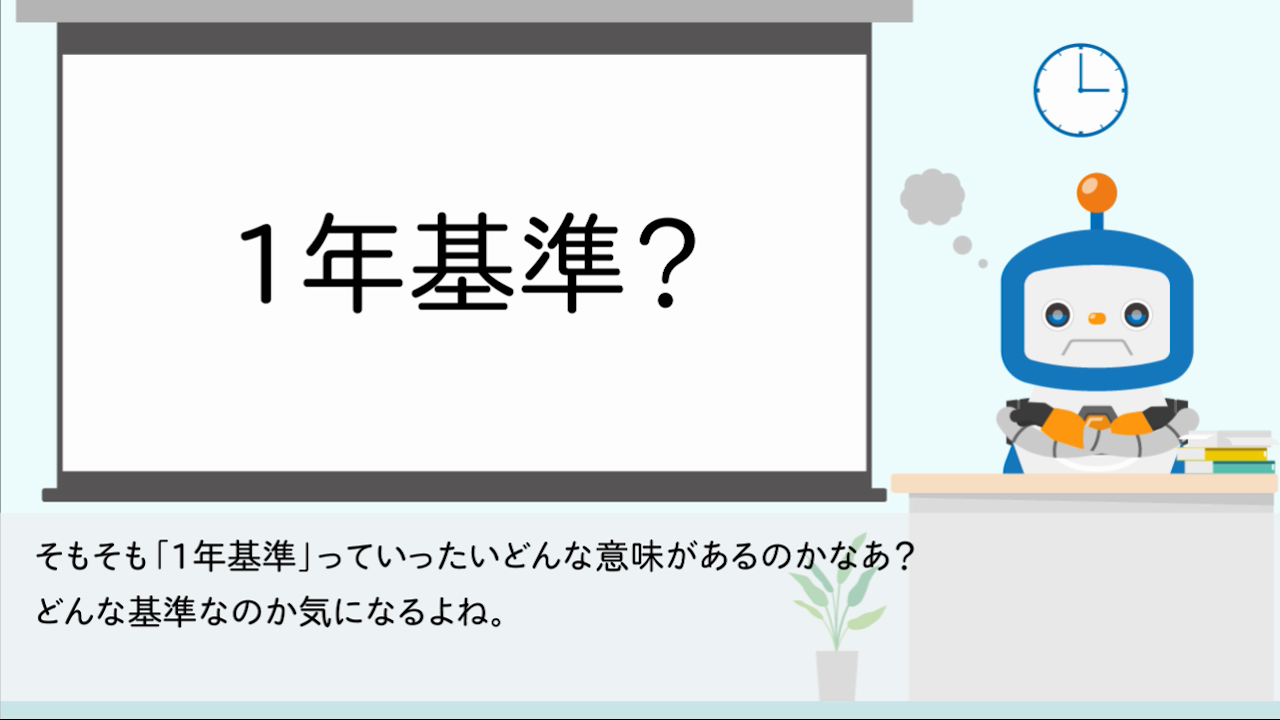

会社の財産や借金という区分の仕方だと、ざっくりしているから、何かいい分類方法ってないかな?? そんな時に登場するのが、この1年基準!! ワンイヤールールとも呼ばれるんだ!! 今回はビーボがこの基準について解説するね!! 【読み】いちねんきじゅん

正常営業循環基準っていう言葉を聞いただけで、ゾッとするよね!! どうして会計の用語はこんなに難しい言葉を使うのかな? 今回ビーボがもっと簡単に解説するね!! 【読み】せいじょうえいぎょうじゅんかんきじゅん

何だか難しそうな言葉だよね!! はいっ、簡単です!! 株を時価評価したと考えればいいだけだからね!! 上場企業の株を持っていたら、変動するよね!! 100円で買っても、ずっと同じじゃないからね!! いまから評価換算差額等についてビーボが解説するね! 【読み】ひょうかかんさんさがくとう

新株予約権ってどんな権利なんだろう? 実は株主になる予約ができる権利のことなんだね!! その権利を使うと、会社から株をもらって、実際の株主になるということだね!! 今回は、ビーボが簡潔に説明するよ!! 【読み】しんかぶよやくけん

経営成績ってどういう意味があるのかな?? 簡単に言うと、会社の1年間の儲けの「発生要因」と儲けの「大きさ」を表したものだね!! 会社ごとにバラバラのやり方で成績をつけたら、比較もできないよね!! だから、ルールに従って「損益計算書」という成績表を作るんだよ!! 【読み】けいえいせいせき(きかん)

経理に携わる人以外は、帳簿ってどんなことが書いてあるの?? 何のために作成するの?? 決算書と何が違うの?? そんな疑問がわいてくるよね!! 簡単にビーボが解説するね! 【読み】ちょうぼ

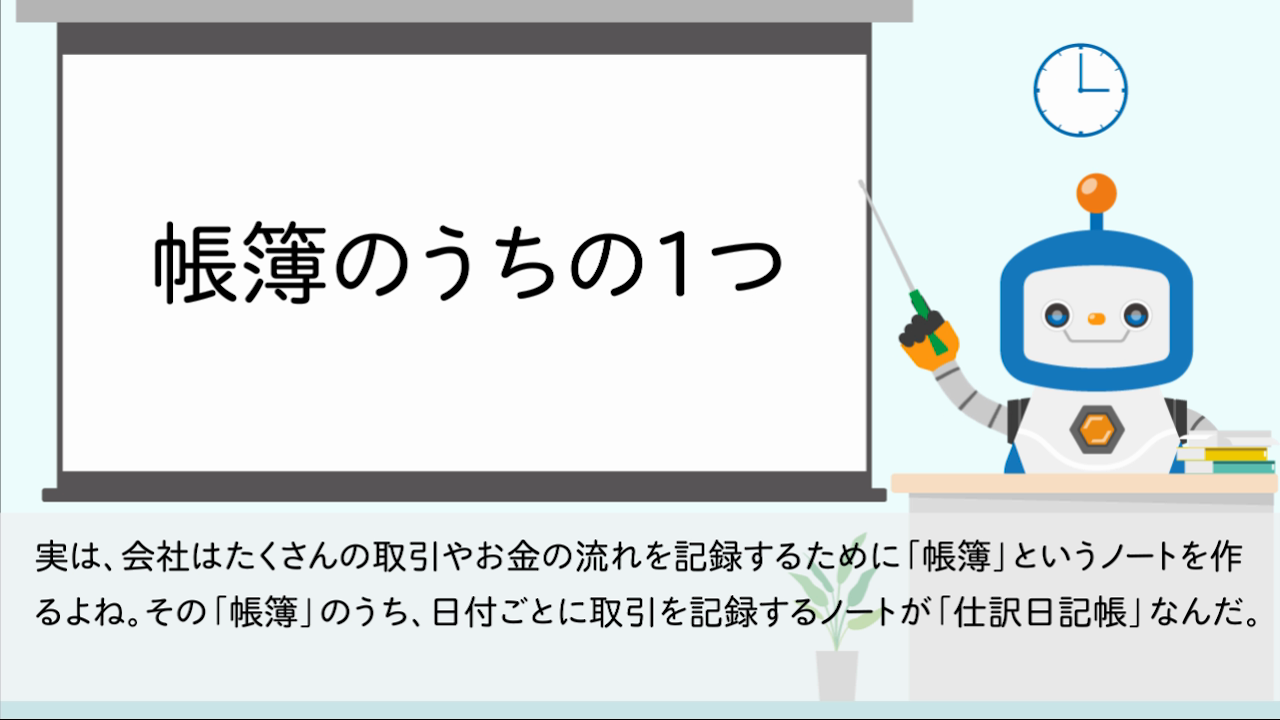

みんなの会社は1日にどれくらいの取引が行われているか知ってる?? 1日だけでもたくさんの取引を行う会社も多いんだよ!! 1年間だととんでもない数になりそうだね!! だから、毎日取引を記録するノートが必要さ!! 教えてビーボ! 【読み】しわけにっきちょう

総勘定元帳ってどんな帳簿なの? 何でこんなに難しい名称にするんだろうね?? こんな名称は無視していいよ!! 実際はとっても簡単!! 色違いのノートが1冊ずつあるイメージをして、さあ、ビーボの解説を見てみよう!! 【読み】そうかんじょうもとちょう

定額法は、固定資産に関係があるんだ。例えば、機械を買っても全額すぐに費用にできないことは知ってるかな?機械は長く使うから、少しずつ価値が目減りすると考えて、複数年で費用にするんだ。これを「減価償却」というんだね。複数年で費用する時、どんな配分で費用にするのか気になるよね?実は、「定額法」は毎年同じ金額を費用にする方法というわけさ。 【読み】ていがくほう

定率法は、固定資産に関係があるんだ。例えば、機械を買ってもいっきに費用にできないことは知ってるかな?機械は長く使うから、少しずつ価値が目減りすると考えて、複数年で費用にするんだ。これを「減価償却」というんだね。複数年で費用する時、どんな配分で費用にするのか気になるよね? 実は、「定率法」は毎年同じパーセントで費用にする方法というわけさ。 【よみ】ていりつほう

減価償却費という科目はとても大事な科目なんだ。これは機械のような固定資産を購入した場合に出てくる科目だね。ポイントは、機械は長年使うから複数年で価値が目減りすると考えることなんだ。継続して使っていくから価値がへっていくということだね。だから、購入して全額すぐに費用にするんじゃなくて、毎年ルール通りに「減価償却費」として費用処理するものなんだ。 【読み】げんかしょうきゃくひ

耐用年数は、「減価償却費」という科目に関係があるんだ。例えば機械を購入した場合に、買った年度に全額費用にできないんだ。なぜかというと、機械は、長年使うから複数年にわたって価値が目減りするという考え方をするんだね。そうなると、何年で費用にするのかという「年数」を決める必要があるよね。「耐用年数」はその年数のルールのことを指すんだね。 【読み】たいようねんすう

キャッシュフロー計算書は、会社の「現金・預金」の流れとその理由を説明した計算書だよね。実は、営業系、投資系、財務系の3つのカテゴリーがあるんだ。投資キャッシュフローは、そのうち投資のお金の流れを説明したものなんだ。。つまり、会社が投資にいくらつぎ込んで、いくら儲けたのか、その金額と理由を説明したものなんだね。 【読み】とうしきゃっしゅふろー

キャッシュフロー計算書は、会社の現金・預金の流れとその理由を説明した計算書だよね。実は、営業系、投資系、財務系の3つのカテゴリーがあるんだ。財務キャッシュフローは、そのうち財務(借入やその返済)のお金の流れを説明したもなんだ。つまり、会社の資金不足をどれくらい借入で補って、どれくらい返済したのかというイメージをもつといいね。 【読み】ざいむきゃっしゅふろー