管理会計

-

財務会計とは?(過去会計)【初級】

- :

- 62

- :

- 2

財務会計ってどんな会計なの?って聞かれたらどんな風に答えたらいいんだろう?? 一言でいうとね、「過去の取引を集計する」ための会計と思えばいいんだ!! 会社の成績を報告するための会計ということだね!! 今回は、過去会計についてビーボがわかりやすく解説するね! 【読み】ざいむかいけい

-

ステークホルダーとは?【中級】

- :

- 23

- :

- 0

会社経営を行うなら、いろんな関係者と利害が生じるよね!! 時には銀行かもしれないし、得意先かもしれないよね!! 申告時期なら税務署も関係者になるよね!! そう、会社にとってうまく付き合う関係者はとてもたくさんいるんだね!! 今回は企業内外のステークホルダーについてビーボが解説するよ!! 【読み】すてーくほるだー

-

企業内部利用とは?(経営者・幹部)【中級】

- :

- 22

- :

- 0

会社の会計数値を未来の経営戦略に活かしてますか?? 中小企業の場合は、ほとんど「No」の回答が返ってくるよね!! どうしてかな?? 中小企業の経営者は、会計数値を報告の道具にしか使ってないからさ!! 成り行き経営はやめて、会計数値から未来の戦略を練ることは重要だね!! 【読み】きぎょうないぶりよう

-

株主とは?【初級】

- :

- 10

- :

- 0

みんなは会社所有者について疑問を持ったことがあるかな?? 社長が一番えらいから経営者のものと思われがちだよね!! 実は法律上は、会社所有者は「株主」なんだ!! 中小企業の場合は、経営者=株主となってるから、結果的には経営者のものになることが多いね!! 今回ビーボが株主について解説するね!! 【読み】かぶぬし

損益分岐点分析

-

損益分岐点分析とは?【初級】

- :

- 108

- :

- 5

経営を行うなら儲けることが命題だよね!! だって儲けがないと会社がいつか潰れてしまうからね!! じゃあ、儲けがゼロ、つまり、トントンのラインがいくらなのか経営者は把握しておく必要があるね!! 今回は損益分岐点分析について、ビーボが解説するね!! 【読み】そんえきぶんきてんぶんせき

-

損益分岐点販売数量とは?【中級】

- :

- 68

- :

- 0

みんなは儲けがトントンになる売上って把握しているかな?? 経営を行う上で、儲けがゼロのラインをつかんでいることは重要だよね!! もし平均販売単価がわかるなら、どれだけの数を売ればトントンになるのかも分かるんだよ!! 今回は損益分岐点販売数量についてビーボが解説するね!! 【数式】損益分岐点販売数量=損益分岐点売上高(トントン売上高) ÷ 販売単価 【読み】そんえきぶんきてんはんばいすうりょう

-

損益分岐点比率とは?【中級】

- :

- 40

- :

- 2

損益分岐点比率は、どの程度の売上減少なら赤字にならずに持ちこたえることができるかを表した指標なんだ。例えば、損益分岐点比率が80%なら現在の売上が20%へこんだとしてもギリギリ赤字にならない水準ということだね。会社経営者は、ざっくり自社の水準を頭にいれておくことは重要だよ。 【数式】損益分岐点比率=損益分岐点売上高(トントン売上高) ÷ 売上高(実際の売上高) 【読み】そんえきぶんきてんひりつ

-

セールスミックス分析とは?【中級】

- :

- 253

- :

- 4

セールスミックス分析は、どの商品の粗利が高いか、低いかをしっかり見極めるために行うんだ。例えば、MAXの販売数に制限があるなら、やっぱり粗利の高い商品をより多く販売したいよね。売れやすいからといって、粗利の低い商品ばかりに目を向けると「会社全体の利益」にはつながらないということを肝に銘じておくことが重要だよ。 【読み】せーるすみっくすぶんせき

変動損益計算書

-

変動損益講座

- :

- 158

- :

- 9

未来を予測するために必要な会計知識「変動損益計算書」と「損益分岐点」を解説します。

-

IE法とは?【上級】

- :

- 34

- :

- 0

IE法って聞き慣れないよね。実は会社のコストを「変動費」と「固定費」に分解する方法のうちの1つの方法なんだ。この方法は、動作研究や時間研究のような研究成果からコストを分解するアプローチだから、簡単な方法じゃないよね。だから中小企業では一般的じゃない方法だといわれるんだ。 【読み】あいいーほう

-

費目別精査法とは?【初級】

- :

- 227

- :

- 0

費目別精査法って聞き慣れないよね。実は会社のコストを「変動費」と「固定費」に分解する方法のうちの1つの方法なんだ。この方法は、勘定科目ごとに「変動費」か「固定費」かを「決め打ち」して分けていく方法なんだ。単純にどちらかに分けていく方法なので、簡単だし、分かりやすいから最も利用されている方法なんだ。ただし、判断が主観的になったり、「変動費」か「固定費」か曖昧な科目もあるので、正確性には十分に注意したいよね。 【読み】ひもくべつせいさほう

-

高低点法とは?【上級】

- :

- 24

- :

- 0

高低点法って聞き慣れないよね。実は会社のコストを「変動費」と「固定費」に分解する方法のうちの1つの方法なんだ。 この方法は、「最高」と「最低」を結んで、「変動費」と「固定費」を導く方法なんだ。つまり、過去の実績データから「最高操業時のコスト」と「最低操業時のコスト」を直線で結んで、「変動費」と「固定費」を計算するんだね。ただし、たった2点だけで計算する方法だから、現実的には利用されることはあまりないかな。 【読み】こうていてんほう

業績評価

-

業績評価とは?【初級】

- :

- 33

- :

- 3

「業績評価」って難しいよね。例えば、一番わかりやすい部門業績評価のことを考えるといいね。一般的に、部門別予算を設定して、その達成度合いによって部門の業績を測ることになるよね。特に、部門責任者は、権限が与えられているけど、逆に業績評価が悪かったら責任をとる事だってあるんだ。一番最初に取り組むなら、目標となる数値をきちんと決めて、その達成度合いを確認することから始めるといいよ。 【読み】ぎょうせきひょうか

-

部門別損益計算とは?【初級】

- :

- 48

- :

- 5

部門別損益計算は、自社が複数部門で構成されている場合に利用するんだ。部門ごとにどれだけの売上を獲得できていて、どれだけのコストを使って、どれだけの儲けがあったのかを把握するためだよね。全体の損益計算だけだと、部門ごとに良い・悪いが把握できないんだ。経営意思決定は、「強化すべき部門」と「改善すべき部門」で戦略も違うから、しっかり部門の損益を分析することは重要なんだ。 【読み】ぶもんべつそんえきけいさん

-

強化部門とは?【中級】

- :

- 23

- :

- 0

会社に複数の部門がある時は、部門別損益計算をすることがあるよね。そして、会社は特に「強化部門」の位置づけは重要なんだ。つまり、すべての部門が上手くいくことも少ないから、「強化部門」でしっかり利益を確保することは重要だということさ。じゃあ、どの部門を「強化部門」に決めればいいんだろう??例えば、「限界利益が大きい部門」を「強化部門」にする方法もあるから、参考にしてみてね。 【読み】きょうかぶもん

-

撤退部門とは?【上級】

- :

- 25

- :

- 0

会社に複数の部門がある時、部門別損益計算をする場合があるよね。会社は、すべての部門が上手くいくことも少ないから、ある部門が「撤退部門」となる事だってあるはずさ。じゃあ、どの部門を「撤退部門」の候補の判断基準にすればいいのかな?例えば、「限界利益から部門単独で使う個別固定費を引いて赤字の部門」は「撤退部門」の候補になるよね。 【読み】てったいぶもん

原価管理

-

原価管理とは?【中級】

- :

- 28

- :

- 3

「原価管理」って聞き慣れないよね。原価計算は聞いたことあるかもしれないね。製品のコストがいくらかかったかを計算することだね。じゃあ、「原価管理」はなんだろうね。これは、「どうやったら、いくらコストを下げれるか?」と言い換えるとイメージし易いかもしれないよ。つまり、原価計算で実際のコストを把握して、次にどういう行動をとればもっとコストを下げることができるかという、コストのPDCAサイクルのことなんだね。 【読み】げんかかんり

-

価格決定目的とは?【中級】

- :

- 17

- :

- 0

価格決定っていったいどんな方法があるんだろうね??一般的に考えると「製造コスト+利益上乗せ」のやり方があるよね。価格決定ができないと、販売活動も進めないし、価格決定を間違うと死活問題になるから、まずは製造コストがどれくらいなのか、しっかり把握してから「価格決定」を行おうね!! 【読み】かかくけっていもくてき

-

財務諸表作成目的とは?【中級】

- :

- 262

- :

- 3

財務諸表作成は、「原価計算の目的」とつながりがあるんだ。財務諸表作成は、「決算書を作成する」ということで、原価計算は「製品のコスト計算をする」ということだね。つまり、「原価計算をしないとその先の決算書を作れない」という意味で両者は関係があるんだね。だから、「原価計算の目的」は何ですか??と聞かれたら、目的の1つに「財務諸表を作成するためです!!」と答えればいいね。 【読み】ざいむしょひょうさくせいもくてき

-

費目別分類とは?【中級】

- :

- 98

- :

- 0

費目別分類は、原価計算をする時にでてくる言葉なんだ。何かというと、製造コストをカテゴリー分けする方法のことなんだね。。具体的には、カテゴリーは「材料費」「労務費」「経費」の3つカテゴリーに分けて製造コストを計算することになるから覚えておくといいね。 【読み】ひもくべつぶんるい

短期的意思決定

-

短期的意思決定とは?【初級】

- :

- 87

- :

- 0

会社の短期意思決定ってどんな場面が想定されるかな?? ちょっと考えてみてよ!! 結構な頻度で選択と決定を行っている場面があるはずさ!! みんなはその時、どんな意思決定をするの?? 行き当たりばったで決定するのかな?? それとも何かしらの数値的な根拠を示して決定するのかな?? 今回は短期的意思決定についてビーボが簡単に解説するね! 【読み】たんきてきいしけってい

-

埋没原価とは?【中級】

- :

- 39

- :

- 1

埋没原価(マイボツゲンカ)という言葉は聞き慣れないよね。簡単にいうと「影響ないから考しないコスト」って事なんだ。例えば、複数のプランの中から1つだけ選択をするという意思決定があるとするね。複数のプランに共通のコストがあるなら、最初からその共通コストは除外して意思決定をするということなんだ。最初から除外しておくと複雑にならないから分かりやすいんだ。もし、複数のプランから選択する意思決定する場面があったら、共通コスト、つまり「埋没原価」は除外して判断してみるといいよ。 【読み】まいぼつげんか

-

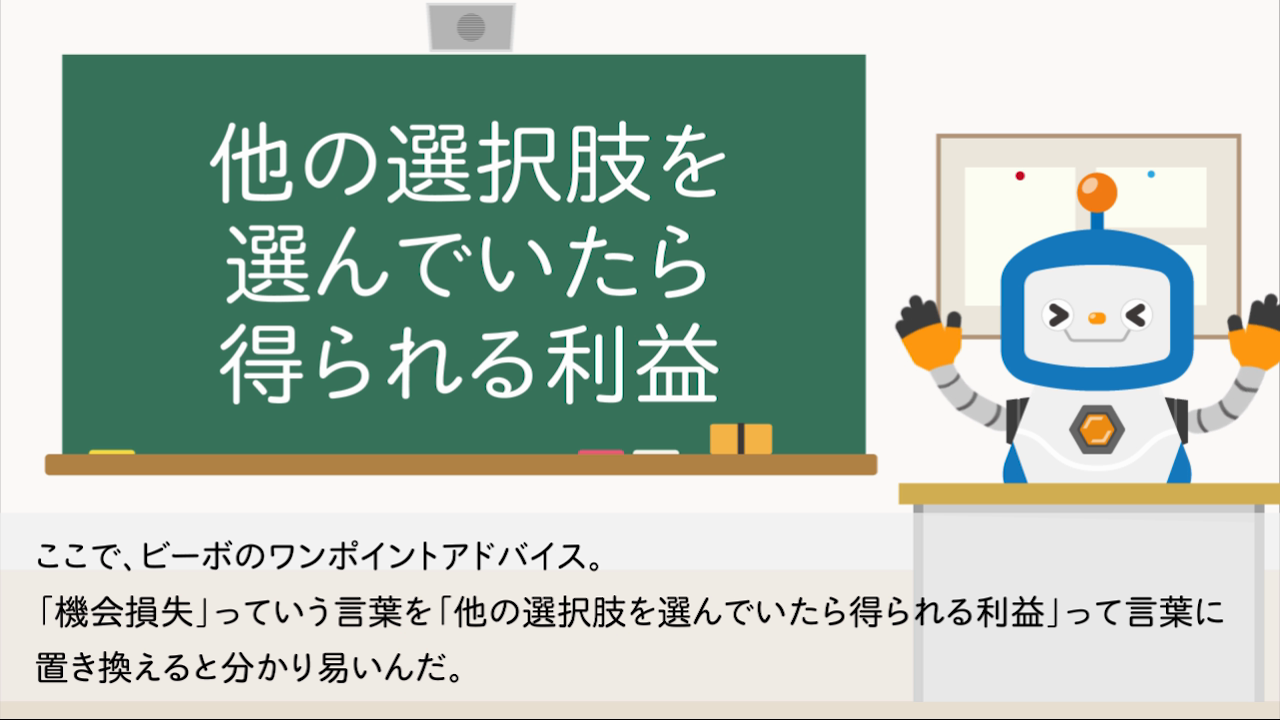

機会損失とは?【中級】

- :

- 7

- :

- 0

機会損失(キカイソンシツ)って聞き慣れないよね。実は、「他の選択をしていたなら得られた利益」ってことなんだ。機会「損失」なのに、得られた「利益」って何か矛盾してそうだね。これは、「機会を逃した=実は得られた」という意味で捉えるといいね。経営意思決定する場合は、頻繁に「機会損失」が発生することも多いから、必ず考慮して 意思決定をしようね!! 【読み】きかいそんしつ

-

価格交渉の意思決定とは?【初級】

- :

- 14

- :

- 2

価格交渉をする時は、コスト計算(原価計算)の考え方は必ず必要さ。だって「販売価格」から「変動コスト」を差し引いた「限界利益」がプラスになるように交渉を進めないと、どれだけ売れても会社に利益をもたらさないからね。安易に販売価格を引き下げると大変なことになるから注意が必要だよ。 【読み】かかくこうしょうのいしけってい

戦略的意思決定

-

戦略的意思決定とは?【初級】

- :

- 54

- :

- 0

会社の重大な意思決定ってどんなケースがあるかな?? 経営方針に関係のある全社レベルの意思決定だと、必ず会計数値の裏付けをとるよね?? まさか、数値的根拠なしで意思決定することはないはずさ!! 今回は戦略的意思決定についてビーボが解説するね! 【読み】せんりゃくてきいしけってい

-

設備投資の意思決定とは?【中級】

- :

- 19

- :

- 2

設備投資の意思決定って何だろうね?例えば、高額の製造設備を購入・取替・廃棄をする意思決定だと思えば分かりやすいかな。設備投資は高額だから、借入をして取り組むことがほとんどだよね。つまり、設備投資で失敗すると会社に大ダメージがかえってくることになるんだね。企業の命運を左右する意思決定なだけに投資額が回収できるか分析して慎重に判断しようね。 【読み】せつびとうしのいしけってい

-

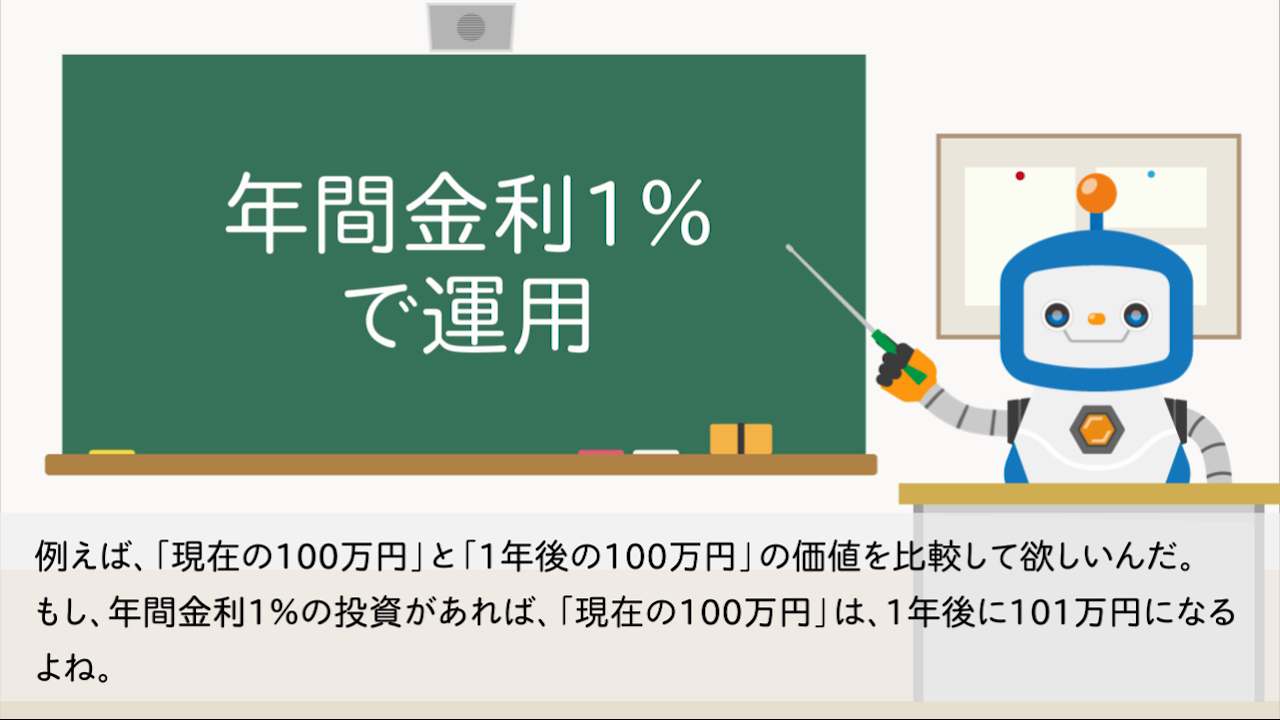

現在価値とは?【上級】

- :

- 6

- :

- 0

「現在価値」ってピンとこないよね。これは、「将来価値」を現在の金額に換算するといくらなのか?という事なんだね。例えば、1年後101万円になる投資をしたとしよう!!この「将来価値」は、現時点で100万円の元本を年利1%の投資で運用した時に返還される金額だよね。つまり、将来1年後の「将来価値」を基準した時に、現時点の価値「現在価値」は100万円ということを表したものなんだね。 【読み】げんざいかち

-

時間価値とは?【上級】

- :

- 5

- :

- 0

時間価値って「時間差分の価値」ということなんだけど、難しい考え方だね。例えば、1年後に1%の金利がもらえる投資があったとするね。100万円を投資したとすると1年後に101万円になるよね。だとすると、将来の100万円と現在の100万円はどちらが価値が高いですか?と質問された場合には現在の100万円の方が価値が高いことになるね。だって、1%の投資をしたら将来101万円になるんだからさ。この差額1万円分を時間価値と思えばいいね。 【読み】じかんかち